Ce système de valorisation des fonds de commerce* s’appuie sur les données comptables des liasses fiscales des entreprises adhérentes des Organismes de Gestion Agréés partenaires, pour les trois dernières années.

Trois méthodes ont été retenues :

- La méthode de valorisation par la Capacité d’Autofinancement (CAF)

- La méthode de valorisation par le rendement

- La méthode de valorisation patrimoniale des TPE

La valorisation du fonds de commerce ne se fonde pas sur l’historique des transactions de fonds de commerce. Elle utilise la valeur actuelle des fonds de commerce existant en prenant en compte leur situation financière issue des liasses fiscales.

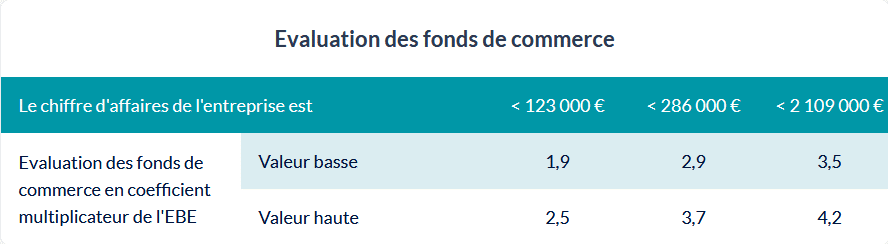

A partir des calculs de la valorisation de l’activité par ces trois méthodes, une valorisation moyenne du fonds de commerce a été obtenue. Elle est donnée en fonction de trois tranches de chiffres d’affaires et publiée en coefficient multiplicateur de l’Excédent Brut d’Exploitation (EBE).

Seules les entreprises ayant une antériorité supérieure à 3 années ont été sélectionnées pour constituer la population de référence pour ces calculs.

Ces échelles d’évaluation de fonds de commerce sont données à titre indicatif, et ne peuvent, en aucun cas, se substituer aux évaluations d’entreprises préalables à toute transaction.

* Valeur des fonds de commerce hors stocks